- info@legalki.eus

- 943 05 59 08

Blog y Actualidad Jurídica

Muchos afectados por la cláusula suelo temen no poder recuperar las cantidades cobradas de más después de darse cuenta de que han firmado una cláusula por la que renuncian a reclamarle cantidad alguna a su banco.

La doctrina fijada por el Tribunal Supremo español por la que se limitaban en el tiempo los efectos restitutorios vinculados a la declaración del carácter abusivo de la hipoteca suelo dejará de aplicarse y los bancos deberán devolver todo lo que han cobrado de más por la misma.

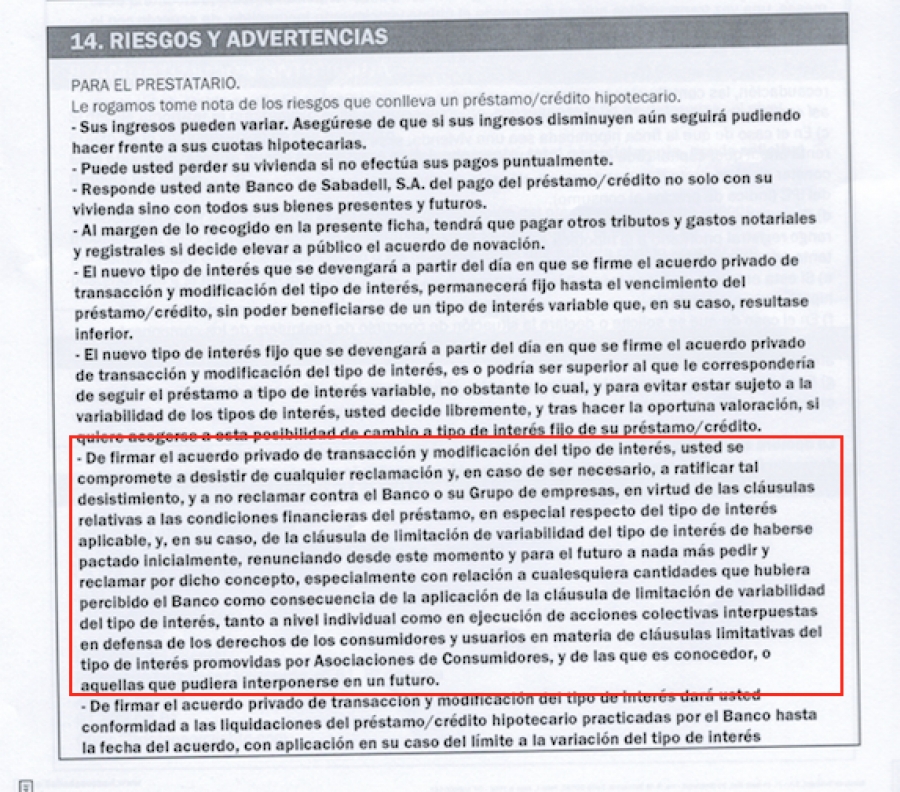

¿En qué consistía la renuncia a reclamar la cláusula suelo?

La resolución europea ha sentado como un jarro de agua fría a los bancos que decidieron en su día utilizar la cláusula suelo como triquiñuela para salvarse de las bajadas de los tipos de interés que se han producido en los últimos años. Sin embargo, esta sentencia no ha cogido por sorpresa a ninguno de ellos y prueba de ello son las medidas que desde hace tiempo llevan implementando con el objetivo de paliar las consecuencias de la decisión que hemos conocido esta semana.

Entre estas medidas debemos destacar las conocidas ofertas engañosas lanzadas a los clientes por las que los bancos han conseguido que miles y miles de ellos firmaran un acuerdo privado en el que renunciaban a reclamar nada en relación a las cantidades que hubieran pagado como consecuencia de esta cláusula. Y claro, la pregunta que muchos de ellos nos hacen ahora es si habiendo firmado esta renuncia pueden hacer algo para recuperar su dinero.

¿Estoy a tiempo de recuperar mi dinero si firmé la renuncia a reclamar la cláusula suelo?

La respuesta debe ser claramente afirmativa y es que, por aplicación de los establecido en el artículo 1310 del Código Civil, no es posible la validación de una cláusula que es nula de pleno derecho.

En el mismo sentido, la Directiva 93/13 establece de manera contundente que una cláusula abusiva no puede ser modificada siempre que el contrato puede seguir subsistiendo sin ella. Siendo esto así, de acuerdo al principio de que lo que es nulo ningún efecto puede producir, aunque hayas firmado la renuncia, esta debe ser considerada como inexistente y por ello no susceptible de ser convalidada con posterioridad.

No obstante lo anterior, el banco podría objetar que el acuerdo de renuncia firmado por el cliente no persigue validar la cláusula suelo como tal (y de hecho no lo hace), sino solamente evitar que nada pueda reclamarse en virtud de la misma. Sin embargo, si lo que pretende el banco es argumentar que es la propia renuncia al ejercicio de acciones que se contiene en estos acuerdos la que debe ser considerada válida, a ello debe contestársele con que estos acuerdos son nulos al haberse producido en un contexto en el que los consumidores que accedieron a firmarlos fueron sometidos a un engaño. Y es que ¿qué contraprestación recibieron en base a estos acuerdos? Ninguna que no les hubiera reconocido cualquier juzgado. Carecerían, por tanto, del elemento fundamental que caracteriza a los contratos bilaterales, cual es la correlación sinalagmática.

De ello se desprende que estos acuerdos de renuncia deben ser considerados como un intento de moderar una cláusula nula de pleno derecho por la vía contractual y que pretenden, además, presentarse como válidos bajo el siempre recurrente paraguas de la libertad contractual a la que los bancos siempre recurren para justificar sus malas prácticas.

Una libertad contractual que solo se habría producido en estos casos si después de haberse dejado de aplicar el suelo hipotecario, el cliente hubiera negociado libremente y con la debida transparencia por parte del banco, una nueva limitación a la bajada del tipo de interés inferior al tipo que debiera de aplicársele sin la cláusula suelo declarada nula, algo muy improbable como todos sabemos.

Si estás entre los afectados que firmaron la renuncia a reclamar la cláusula suelo, todavía estás a tiempo de reclamar tu dinero. Consulta cuánto debe devolverte tu banco con nuestra calculadora.

Deja un comentario